4 / 6

4 / 6

MARKETVIEW

4 kw. 2015

CBRE Research

© 2016 CBRE sp. z o.o. | 4

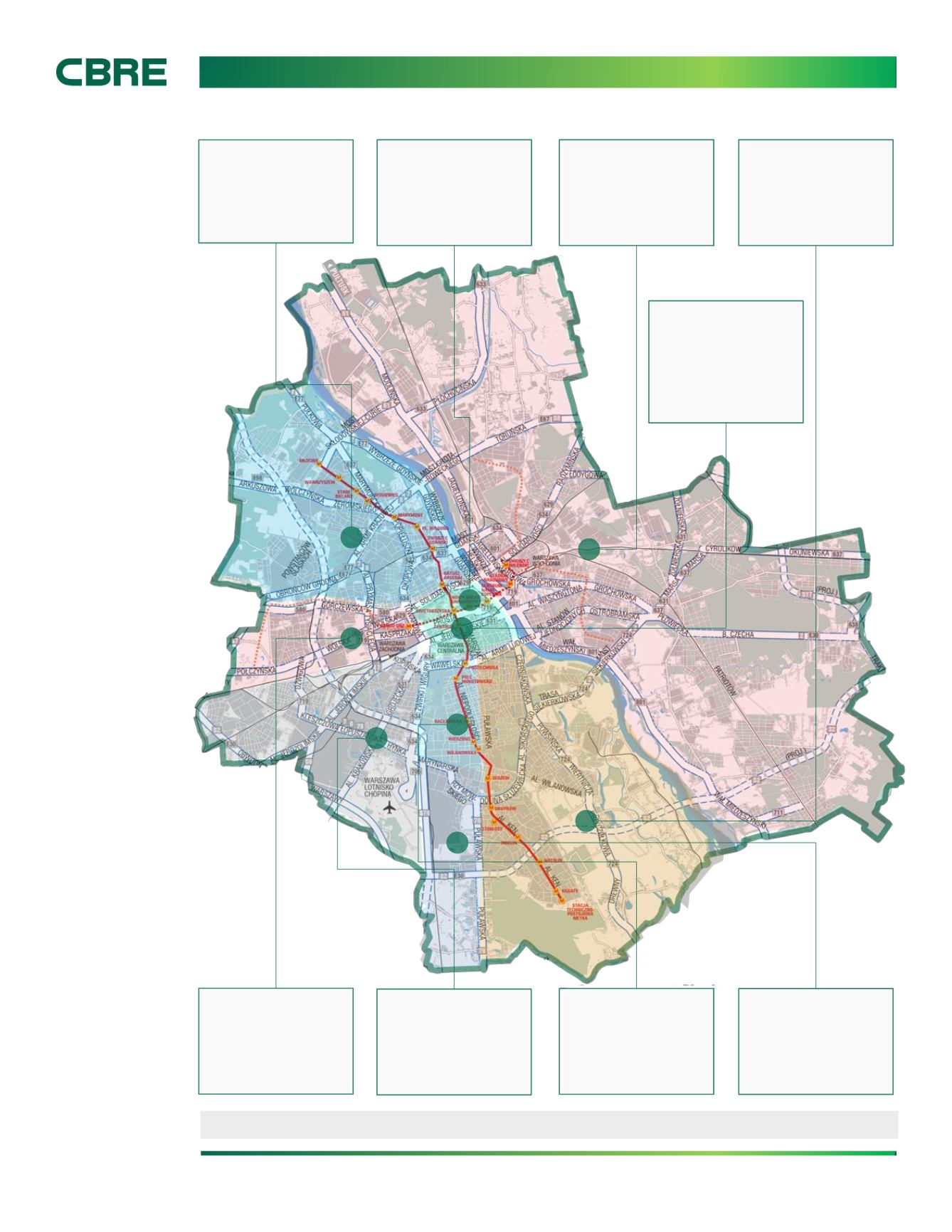

OBSZAR •

ZASÓB BIUR (MKW.)

•

W BUDOWIE (MKW.)

•

PUSTOSTANY

•

NAJWYŻSZE CZYNSZE TRANSAKCYJNE (EUR/MKW./MIESIĄC)

BIELANY (N)

206 800

52 800

9,3%

18,0 EUR

WOLA (W)

338 300

52 100

11,3%

16,0 EUR

OCHOTA (SW)

806 500

170 000

10,8%

16,0 EUR

MOKOTÓW (US)

1 308 100

44 000

13,9%

14,5 EUR

PUŁAWSKA (LS)

186 600

3 000

10,5%

13,5 EUR

WILANÓW (SE)

241 700

0

11,7%

14,5 EUR

PRAGA (E)

184 100

40 800

7,1%

15,0 EUR

CENTRUM (CC)

867 100

215 100

11,9%

19,0 EUR

CENTRALNY

OBSZAR BIZNESU

520 700

93 500

15,8%

23,5 EUR

Obraz 2. Strefy biurowe w Warszawie – wybrane informacje

WARSZAWSKI RYNEK BIUROWY 4 KW. 2015